При оформлении кредит под залог недвижимости условия всегда включают ряд обязательных требований к заемщику и объекту залога. Во-первых, заемщик должен быть дееспособным и достигшим возраста 18 лет. Часто банки и финансовые организации устанавливают верхний возрастной предел, который обычно варьируется от 60 до 75 лет, в зависимости от срока кредита. Кроме того, важным критерием становится стабильный доход, который подтверждается официальными документами, такими как справка 2-НДФЛ или выписка по счету.

Что касается объекта недвижимости, на который оформляется залог, он должен находиться в собственности заемщика и обладать юридической чистотой. Это значит, что на недвижимость не должно быть наложено других обременений или ограничений, а также она не должна выступать в качестве залога по другим кредитам. Обычно банки принимают в залог квартиры, дома, земельные участки, коммерческую недвижимость. Перед оформлением обязательно проводится оценка рыночной стоимости объекта, которая влияет на максимальную сумму кредита.

Процентные ставки и сроки кредитования

Процентная ставка — один из ключевых параметров кредит под залог недвижимости условия. Как правило, ставки по таким кредитам ниже, чем по необеспеченным займам, что связано с уменьшением рисков для банка за счет наличия залога. Средние ставки варьируются от 8% до 15% годовых и зависят от кредитной истории заемщика, типа и состояния объекта недвижимости, а также конкретной политики кредитной организации.

Сроки кредитования обычно достаточно гибкие — они могут составлять от 1 года до 20 лет. Более долгосрочное кредитование позволяет снизить размер ежемесячных платежей, но при этом увеличивает суммарную переплату. При этом заемщик может столкнуться с ограничениями в минимальном и максимальном сроке, определяемыми банком. Некоторые кредиторы также предлагают льготные периоды или возможность досрочного погашения без штрафов, что является важным преимуществом для клиентов, планирующих возвращать деньги раньше срока.

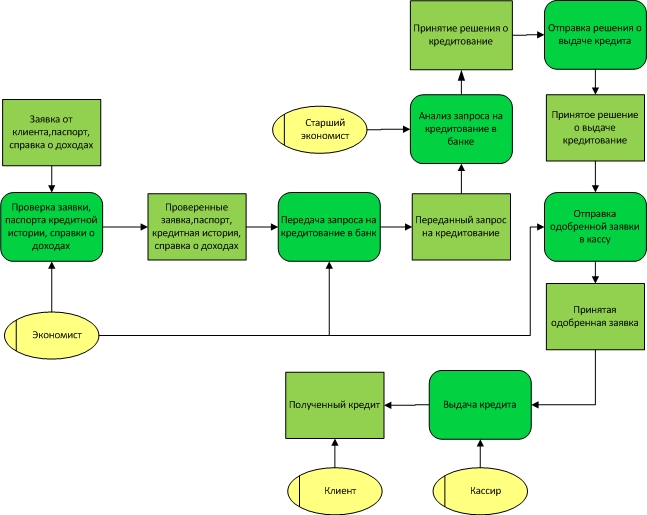

Документы и процесс оформления кредита

Для получения кредит под залог недвижимости условия подразумевают сбор и предоставление определенного комплекта документов. В стандартный пакет входят документы, подтверждающие личность заемщика (паспорт, ИНН), подтверждение дохода, а также документы на объект недвижимости — свидетельство о праве собственности, технический паспорт, выписка из ЕГРН.

Процесс оформления начинается с подачи заявки и сбора необходимых документов. После этого проводится оценка залогового имущества, как правило, с привлечением независимого оценщика или специалиста банка. Следующий этап — рассмотрение заявки и принятие решения о выдаче кредита. В случае положительного вердикта заключается договор залога и кредитный договор, после чего средства переводятся на счет заемщика. Важно помнить, что правильное оформление и подача всех документов напрямую влияют на скорость и успешность получения кредита.

Преимущества и риски оформления кредита под залог недвижимости

Кредит под залог недвижимости обладает рядом преимуществ, которые делают его привлекательным инструментом для заемщиков. Прежде всего, это возможность получить значительную сумму под относительно низкий процент ввиду гарантированного обеспечения. Такой кредит способен помочь в случае необходимости крупной покупки, рефинансирования существующих кредитов или запуска бизнеса.

Среди преимуществ также стоит отметить возможность долгосрочного кредитования с гибкими сроками и условиями, а также шансы на одобрение заемщикам с не идеальной кредитной историей. Однако вместе с плюсами существуют и риски. Главный — потеря недвижимости при невыполнении обязательств по кредиту. Кроме того, при изменении рыночной стоимости залога возможно пересмотр суммы кредита или требований к заемщику.

Перед оформлением важно тщательно оценить собственные финансовые возможности, условия договора и возможные последствия неуплаты. Только при ответственном подходе кредит под залог недвижимости может стать выгодным и эффективным способом решения финансовых задач.